カレンダー効果はあるか(曜日など)

「月末はドル買い」「四半期末はドル売り」「日本の年度末は円買い」といったカレンダー効果は、FX の世界で広く語られます。曜日効果(月曜は下がる、金曜は上がる)も同様です。これらを、10 通貨ペア × 6 効果種 = 100 実験で、2005-01-03 から 2026-07-10 までの日足を用いて統計的に検証しました。

検証対象の6効果

検証した「神話」は次の6種です。曜日効果は各曜日を独立に検定します。

| ID | 神話 | 定義 |

|---|---|---|

| DoW | 曜日効果(月/火/水/木/金それぞれ) | 特定曜日の日足 close-to-close リターン差 |

| MonthStart3 | 月初3営業日効果 | 月の最初3営業日 |

| MonthEnd3 | 月末3営業日効果(ヘッジリバランス) | 月の最後3営業日 |

| QuarterEnd3 | 四半期末効果(3/6/9/12月) | 四半期の最後3営業日 |

| JP_FYE3 | 日本年度末(3月末)効果 | 3月の最後3営業日 |

| YearEnd | 年末年始効果(12/25から1/8) | この日付範囲 |

検証の前提とデータ

「100 実験で棄却」という主張自体が、検証可能でなければ意味がありません。用いたデータと条件を明示します。

- 対象通貨ペア:USDJPY, EURJPY, GBPJPY, AUDJPY, CADJPY, NZDJPY, CHFJPY, ZARJPY, EURUSD, GBPUSD の10ペア日足(2005-01-03 から 2026-07-10)

- 指標:日足 log close-to-close リターン

- 検定:Welch の t 検定、permutation p 値()

- 多重比較:BH-FDR、

DoW は各曜日を独立に検定するため、実質的に(5曜日 + 5他効果)× 10ペア = 100 実験となります。

唯一の生存 GBP/USD の月曜効果

FDR 生存は 100 実験中 1 件のみでした。

| pair | effect | n | mean (bp) | vs other (bp) | diff (bp) | perm p | p_adj |

|---|---|---|---|---|---|---|---|

| GBPUSD | DoW_Mon | 1118 | -6.37 | +0.81 | -7.18 | 0.0004 | 0.040 |

GBP/USD は月曜日に平均 -7.2 bp/day 下落する傾向があり、1,118 サンプル、20 年で安定していました。

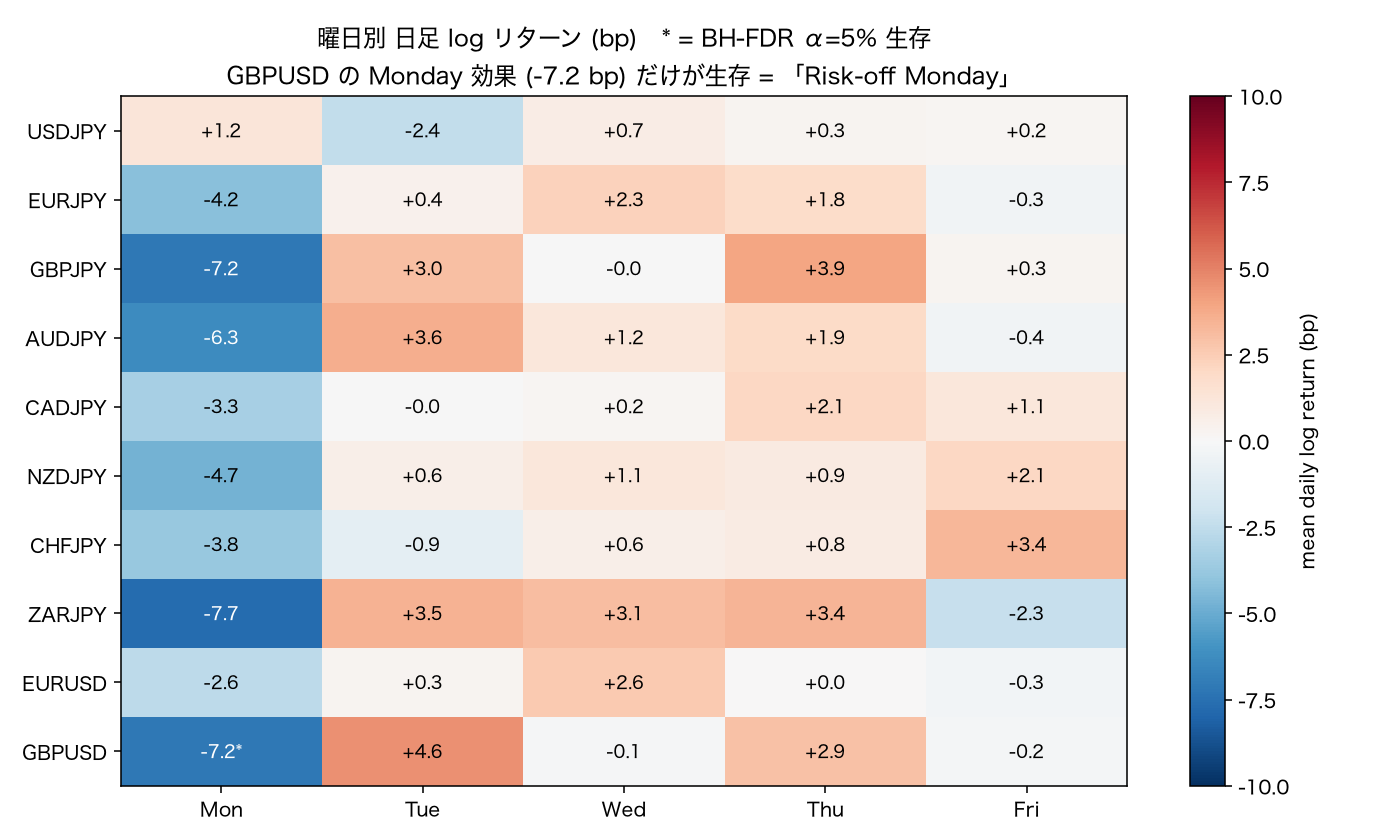

曜日効果の全体像

USDJPY ほか10通貨ペア日足(2005-01-03 から 2026-07-10、Yahoo Finance)の実データを集計した曜日別平均リターン。

観察された傾向は次のとおりです。

月曜効果は JPY クロスにも共通し、方向はいずれも負でした。

- GBPUSD -7.2 bp(FDR 生存)

- GBPJPY -7.2 bp(nominal だが FDR 棄却)

- AUDJPY -6.3 bp(nominal だが FDR 棄却)

- ZARJPY -7.7 bp()

- EURJPY -4.2 bp()

- CHFJPY -3.8 bp()

- NZDJPY -4.7 bp()

一方 USDJPY の月曜は +1.8 bp と弱くプラスで、有意ではありませんでした。金曜はやや正(多くのペアで +2 から +4 bp)ですが、これも有意ではありません。

GBPUSD の月曜効果と、JPY クロスの月曜の負傾向は、共通の「リスクオフの月曜」(ドルと円が買われ、他通貨が売られる)の反映と見られます。USDJPY はドル買いと円買いが相殺され、効果が見えなくなっていると解釈できます。

USD/JPY はすべての効果で棄却

USD/JPY の全効果を並べると、生存はゼロでした。

| effect | n | diff (bp) | perm p |

|---|---|---|---|

| DoW_Tue | 1115 | -2.4 | 0.32 |

| JP_FYE3 | 66 | +7.9 | 0.33 |

| YearEnd | 226 | -3.2 | 0.51 |

| DoW_Mon | 1115 | +1.2 | 0.61 |

| MonthStart3 | 777 | +1.2 | 0.65 |

| QuarterEnd3 | 258 | +2.0 | 0.66 |

| MonthEnd3 | 777 | -1.0 | 0.71 |

| DoW_Wed | 1117 | +0.7 | 0.78 |

| DoW_Thu | 1116 | +0.3 | 0.89 |

| DoW_Fri | 1118 | +0.2 | 0.94 |

USD/JPY にはカレンダー効果が統計的に存在しませんでした。日本年度末(3月末)の nominal +7.9 bp は「円売り戻り」方向ですが、 で有意ではありません。

月末と四半期末の効果

月末、四半期末の効果は、全ペアで FDR 通過ゼロでした。nominal のトップは次のとおりです。

- CHFJPY QuarterEnd3:+6.4 bp()

- GBPJPY JP_FYE3:+13.4 bp()

- GBPUSD MonthEnd3:+3.1 bp()

業界で語られる「月末リバランス」「四半期末ヘッジ調整」「年度末リパトリ」効果は、日足では統計的に検出できませんでした。

年末年始(12/25から1/8)

年末年始の効果も検出されませんでした。

- USDJPY:-3.2 bp()

- 他ペアも似た低相関で有意なし

「年末年始は薄板でボラ大」という神話は、方向性としては見えません(単に日足では小サンプル )。

GBP/USD の月曜効果をどう読むか

なぜ GBP/USD だけが月曜に FDR 生存するのか、いくつかの仮説が立てられます(いずれも仮説であり、証明ではありません)。

- ロンドン市場の月曜の開き特性:週末に累積した情報が月曜のアジアからヨーロッパの開きで価格に織り込まれ、ケーブル(GBP/USD)で最も顕著に出る可能性がある

- 日曜オーバーナイトの薄い流動性:FX の日曜セッションはロンドン系銀行の関与が薄く、月曜朝に GBP が売られやすい可能性がある

- リスクセンチメント:週末のニュースはリスクオフに振れやすく、GBP はリスクオン通貨として週明けに売られやすい可能性がある

- Brexit 以降のバイアス:2016 年 6 月以降の Brexit ボラティリティが月曜効果を増幅した可能性がある

時代別(2016-06 前後)の安定性や、個別イベント(Brexit 投票、Trump 選挙、COVID)を除外した頑健性チェックは、本検証の範囲外です。

神話と実データの対応

| 神話 | 実データ結果 |

|---|---|

| 「月末、四半期末はヘッジフローで動く」 | 全ペア棄却(FDR 生存 0) |

| 「日本年度末(3月末)はレパトリで円買い」 | USDJPY nominal +7.9 bp は円売り方向、しかも非有意 |

| 「年末年始は薄板で乱高下」 | 平均値は低相関、方向性なし |

| 「月曜はリスクオフで下がる」 | GBP/USD のみ FDR 生存(-7.2 bp/day、) |

| 「金曜は週末リスク回避で上がる」 | 弱い正傾向あるが FDR 棄却 |

実務的含意

USD/JPY のカレンダー効果は無いというのが実データからの結論です。月末、四半期末、年度末、年末年始、曜日のいずれもカレンダー効果がなく、カレンダーベースのタイミング戦略(系統的な long/short)は統計的に無効でした。USD/JPY は「何日でも同じ」と言えます。

GBP/USD の月曜ショートは例外的に生存します。20 年で -7.2 bp/day は、20 年間月曜だけロング持ちすると年率換算で -3.7% 程度の期待値損失に相当します。月曜ショートのみの戦略として事前の期待値はプラスですが、bid-ask スプレッド、スワップ、スリッページを考慮すると実運用は微妙です。少なくとも「月曜に GBP/USD ロングは不利」とは言えます。

JPY クロス全体では、FDR 棄却ながら月曜の弱含み傾向が方向性として一致します(7 ペアで負)。ポートフォリオベースで JPY クロスの月曜加重を減らす、程度の応用は考えられます。

落とし穴

- 月曜効果を全てのリスクオフの代理と誤解しない:GBPUSD の月曜効果は特殊で、他ペアの類似効果は FDR 棄却です。

- FDR 生存は実運用推奨ではない:bid-ask スプレッド、スワップコスト、税控除後にどこまで残るかは別途検証が必要です。

- タイムゾーンの解釈:yfinance の日足バーの「月曜」は UTC 定義で、日本時間の月曜とは若干ずれます。

- 祝日調整なし:月曜が英国、米国の祝日の場合の除外は行っていません(若干のバイアスの可能性)。

- サブサンプル安定性:2005-2015 と 2015-2026 で符号が変わっていないかは別途確認が必要です。

結論

100 実験中、FDR 生存は GBP/USD の月曜効果(-7.2 bp/day)のみでした。USD/JPY は全カレンダー効果で FDR 棄却され、月末、四半期末、年度末の効果はありません。JPY クロスの月曜の弱含み傾向は方向性が一致しますが、FDR 棄却です。

業界で語られる「月末はドル買い」「四半期末はドル売り」「年度末は円買い」といった常識は、20 年の日足で見て統計的優位を持ちませんでした。カレンダーベースのシステムトレードを組む前に、この事実を認識すべきです。

唯一の例外は GBP/USD の月曜効果で、20 年間安定して -7.2 bp/day、BH-FDR で生存しました。月曜の GBP/USD ロングは統計的に不利です。

参考

- 検証の方法:本ケースで用いた統計手法

- ゴトー日効果はあるか:5・10日効果の日足での検証

- Benjamini, Y. & Hochberg, Y. (1995)